Saida Elfkih

Chercheur, Institut de l’Olivier

1. Evolution des politiques de commercialisation de l’huile d’olive oléicoles et rôle de l’Etat

Depuis l’indépendance, les politiques de commercialisation de l’huile d’olive ont connu de profondes mutations, touchant ainsi aux principales orientations politiques et stratégiques de l’Etat. En effet, balançant entre libéralisme et protectionnisme, ces politiques ont affectés le schéma actuel de commercialisation, de consommation et d’organisation du secteur oléicole (Sai et Msallem 2005 ; Elfkih 2012).

Quatre phases peuvent être identifiées marquant ces mutations :

I) La première allant de l’indépendance en (1956) jusqu’à l’année 1962 date de création de l’Office National de l’Huile.

Cette phase était caractérisée par une politique libérale où prédominait le secteur privé et où les prix ont étaient fixés par la loi de l’offre et de la demande. Cette période était caractérisée par l’importance du marché local représentant presque 45% du total des productions et par la prédominance sur le marché d’une minorité d’industriels et d’exportateurs qui contrôlaient les prix de l’huile d’olive. Cette situation a conduit à une intervention de l’état afin de promouvoir d’une part les exportations de l’huile d’olive et d’autre part de contrôler les prix sur le marché local avec l’objectif d’atténuer la situation d’inégalité de pouvoir de négociation entre paysans producteurs et commerçants d’huile d’olive.

II) La deuxième phase (1962-1994) dates de création et d’abolition du monopole de l’ONH.

Cette phase était caractérisée par une grande intervention de l’état, par une économie plus équitable en faveur des paysans, une augmentation des recettes de la balance commerciale en devises et une politique d’exportation de l’huile d’olive et d’importation de l’huile de graines. Plusieurs événements ont marqué cette phase dont les plus importants sont :

1962: Création de l’Office National de l’Huile (ONH) dont l’une de ses principales missions était d’assurer une exportation continue et stable de l’huile d’olive et l’importation de l’huile de graine de graine afin d’augmenter la part de la balance commerciale en devise

La période 1967-1969 qui correspond à l’apogée du système coopératif, où la tâche de commercialisation de l’huile d’olive était confiée à l’Union Centrale des Coopératives et l’ONH se limitait à l’importation de l’huile de graines.

1970: Fin du système coopératif et Réorganisation de l’ONH (Décret-loi nº70-13 du 16 Octobre 1970).

La période 1970-1994: Monopole de l’ONH, Achat à la production et de l’exportation de l’huile d’olive et de l’huile de grignon et de l’importation des huiles végétales comestibles. Régulation du marché par :

la fixation du prix à la production et à tous les stades, la gestion des stocks régulateurs payant un complément de prix aux livreurs de l’huile (ce qui était connu par ristourne de l’ONH).

III) La troisième phase (1994-2002) est une phase de libéralisation raisonnée :

Elle est marquée par l’abolition du monopole de l’ONH mais avec intervention pour la régulation des prix et l’implication des privés dans les tâches de collecte et de commercialisation de l’huile d’olive (Loi nº94-37 du 24 Février 1994). Ce changement des stratégies de commercialisation était incité par les pressions de l’Organisation Mondiale de Commerce (OMC) qui a déclenché un processus de libéralisation des flux commerciaux depuis 1994. L’objectif recherché était de soutenir l’effort de l’exportation de l’huile d’olive tunisienne sur le marché extérieur, explorant de nouveaux marchés autres que les marchés européen mais tout en gardant la même politique d’importation des huiles de graine et d’exportation de l’huile d’olive. L’ONH annonçait la veille de chaque campagne le prix d’achat de l’huile d’olive aux producteurs ce qui représentait un garant pour les oléiculteurs. Cette période a connu l’amélioration du tissu industriel: huileries de chaîne continue, unités de conditionnement, et plusieurs piles de stockage des huiles. Elle a été caractérisée par la diminution de la part de l’ONH dans la collecte et les exportations de l’huile d’olive et une augmentation considérable de la part des exportateurs privés allant jusqu’à atteindre 75% du total des exportations. La diversification des destinations à l’export qui fut l’objectif principal de cette libéralisation, a connu une évolution avec l’exploration et la pénétration de quelques nouveaux marchés tels que l’USA, la France, le Japon, etc. mais tout en restant fidele au marché traditionnel (l’Italie et l’Espagne).

IV) La quatrième phase allant Depuis 2002– caractérisée par une libéralisation totale et un désengagement de l’Etat

Depuis 2002, le secteur oléicole a vécu une libéralisation et un désengagement total de l’état vis à vis la régulation des prix. Une série de circonstances ont caractérisées cette période dont les plus importantes sont :

• 2002 : L’ONH décide d’éliminer le système de déclenchement des prix au début de la campagne, suite à l’augmentation des prix de l’huile d’olive et à la situation favorable du secteur.

• 2003-2004 : l’ONH est devenu un opérateur plus actif dans le commerce de l’huile d’olive, en particulier au niveau de l’achat, grâce à l’utilisation d’un prix commercial sans limites ni recours aux prix de références qui existaient avant.

• 2008 : Début de la crise économique et financière à échelle mondiale d’où l’accentuation des problèmes de la commercialisation et des fluctuations et baisses des prix

• 2011: Après la révolution, les opérateurs du secteur réclament des garanties surtout lors des années de crise.

• 2012 : L’ONH décide de déclencher un prix d’intervention mais sans politique claire des prix: 2,8 DT/kg huile lampante, 3,2DT/kg extra-vierge

•2013 : Cette année s’annonce prometteuse pour la plupart des opérateurs du secteur oléicole tunisien vu la grande production estimée et vu les hausses des prix à échelle mondiale provoquées par les faibles productions enregistrées par l’Espagne (premier producteur mondial de l’huile d’olive). Toutes ces considérations ont un effet positif sur les revenus des opérateurs de la filière mais ont un effet néfaste sur le pouvoir d’achat des consommateurs Tunisiens. Ceci, incite encore une fois l’Etat tunisien à instaurer une politique des prix qui prend en considération aussi bien les intérêts des producteurs que des consommateurs.

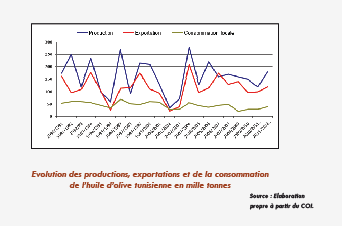

2. Production, consommation et exportations de l’huile d’olive tunisienne

L’évolution de la production de l’huile d’olive des deux dernières décennies se caractérise par de grandes fluctuations. notament celles des exportations et une consommation locale relativement faible et pratiquement indépendante des productions annuelles. En outre, l’exportation constitue la destination prépondérante de la production de l’huile d’olive Tunisienne enregistrant dans la plupart des années des valeurs supérieures aux 70% de la production nationale.

3. Qualité de l’huile d’olive produite : une amélioration incessante

La qualité de l’huile d’olive s’est nettement améliorée les dernières années présentant ainsi un pourcentage très élevé des catégories Vierge Extra et Vierge, passant de 58% en 2003 à 84% en 2007. Cette amélioration de la qualité de l’huile d’olive est liée à plusieurs facteurs dont les plus importants sont :

l’augmentation de la capacité de trituration grâce à des lignes de crédits avantageuses depuis 1992, la réduction de la période de trituration, la modernisation des huileries grâce à un programme de mise à niveau depuis 1996, l’encadrement et la sensibilisation des opérateurs mettant à leur disposition un guide de bonne pratique résumant les résultats de plusieurs années de recherche scientifique dans le domaine de l’oléiculture ainsi que l’alignement des réglementations tunisiennes sur la qualité aux normes internationales (codex alimentarus, conseil oléicole internationale).

4. Les exportations de l’huile d’olive tunisienne

4.1. Importance des exportations de l’huile d’olive par rapport aux autres produits agro-alimentaires

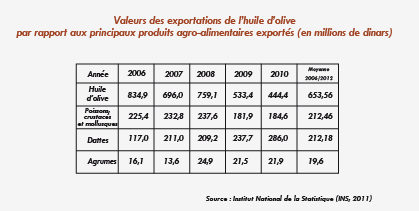

L’exportation de l’huile d’olive occupe une place très importante dans l’économie de la Tunisie en maintenant l’équilibre de la balance commerciale agricole. Elle représente 40 % des exportations des produits agro-alimentaires. C’est le premier produit agro-alimentaire occupant la première place avec une valeur moyenne des exportations (2006-2010) de 653,56 Millions de dinars suivi des poissons, crustacés et mollusques et des dattes.

4.2. Position sur le marché mondial

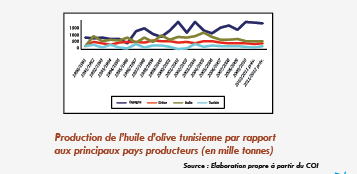

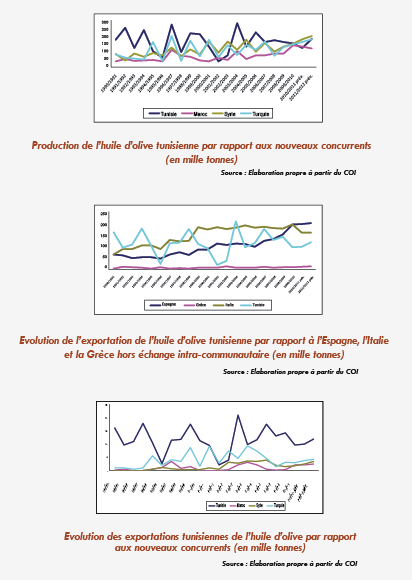

La Tunisie présente un niveau de production très important lui confiant la quatrième place après l’Espagne (principal producteur), suivi par l’Italie et la Grèce. Quant aux exportations Hors échange intra-communautaire. la Tunisie occupe actuellement la troisième place par rapport à l’Espagne et l’Italie, assurant ainsi aux alentours des 20% des exportations mondiales. Au cours de ces dernières années, nouveaux pays producteurs/ exportateurs ont émergé et ont commencé à conquérir la Tunisie dans le marché de l’huile d’olive en se développant à une croissance et un rythme important. La concurrence est de plus en plus accentuée surtout en termes de production, enregistrant les années 2010-2011 et 2012 des productions supérieures aux productions tunisiennes. Nonobstant, la Tunisie a gardé toujours sa place privilégiée dans le marché extérieur par rapport à ses nouveaux concurrents.

4.3. Destination des exportations Tunisiennes

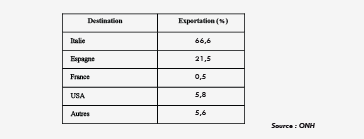

Les exportations tunisiennes en huile d’olive sont assurées actuellement par 134 exportateurs agrées dont 74 opérationnels et par l’ONH. L’UE représentait toujours le marché traditionnel des exportations de l’huile d’olive tunisienne où l’Italie est la première destination avec un taux de 66.6%, suivie par l’Espagne avec 21.5%. Toutefois, la libéralisation des opérations de collecte et de commercialisation de l’huile d’olive avec l’entrée des privés à partir de 1994 a contribué à la diversification des destinations à l’export dont le marché le plus important est le marché Nord-Américain avec un part de 5.8% du total des exportations (ONH, 2012).

5. Consommation de l’huile d’olive et des huiles de graines en Tunisie

La consommation de l’huile d’olive se concentre dans les pays producteurs qui sont les pays du pourtour méditerranéen. Cette concentration de la consommation résulte non seulement des facteurs économiques (consommation d’une production locale originale), mais encore des facteurs historiques et sociologiques, l’accoutumance et la préférence acquise par la tradition.

La Tunisie est parmi les pays consommateurs de l’huile d’olive. La consommation locale de l’huile d’olive est comprise entre 25% à 30% de la production totale. Les quantités consommées varient entre un minimum de 21 mille tonnes en 2008/2009 et un maximum de 70 mille tonnes en 1996/1997.

Les données sur l’évolution de la consommation d’huile d’olive montrent que la consommation moyenne passe de 54 mille tonnes durant la période 1995-2001 à 38 mille tonnes durant les dix dernières années (2002-2012).

Cette Diminution des quantités consommées durant les dix dernières années sont dues d’une part à la politique d’Etat à donner priorité aux exportations plutôt qu’à la consommation locale et d’autres part à l’augmentation des prix de l’huile d’olive et une substitution par les huiles de graines moins couteuses.

Le ménage tunisien a pris l’habitude de consommer les huiles de graines (depuis 1962). La structure de la consommation des huiles alimentaires reste toujours dominée par les huiles de graines qui représentent 69.6% de la consommation totale. D’après les enquêtes de la consommation réalisées par l’INS en 2005, un Tunisien consomme 22.7kg d’huile végétale par an dont 7.2 kg/an huile d’olive et 15.5 kg/an huile de graine.

6. Huile d’olive conditionnée

La part de l’huile d’olive conditionnée a considérablement augmenté ces dernières années passant de 1308 tonnes en 2001 pour atteindre 12800 tonnes en 2011, c-à-d passant de 1,38% à 12,8%. Cette augmentation des quantités conditionnées est à l’origine principalement de la création en 2006 du Fonds de Promotion de l’Huile d’Olive Conditionnée (FOPROHOC): fonds pour la promotion du conditionnement et l’exportation de l’huile d’olive conditionnée.

Le FOPROHOC met à la disposition des entreprises d’huile d’olive des moyens financiers et d’encadrement pour les appuyer dans la démarche d’exportation; à savoir la mise en place des structures de distribution et de promotion dans les pays ciblés et la création de labels commerciaux, en plus de la participation aux salons spécialisés dans l’agro-alimentaire, l’exploration et l’étude des différents marchés étrangers notamment le Japon, la Chine, la France, les Etats-Unis et l’Allemagne…

7. Huile d’olive biologique

En Tunisie l’agriculture biologique et en particulier le secteur oléicole jouit d’une position privilégiée.

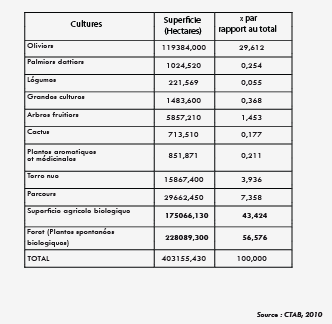

En effet l’agriculture biologique tunisienne occupe la 2ème place en Afrique et la 27ème place mondiale selon l’importance des superficies biologiques. Avec une superficie oléicole biologique de 119.384ha (CTAB, 2010), la Tunisie occupe la 1ère place mondiale (DGAB, 2012).

La superficie oléicole représentant actuellement environ 29,61% de la superficie totale biologique et 68,19% de la superficie agricole biologique (CTAB, 2010). Cette superficie a passé de 12.489 ha en 2002 à 120.000 ha en 2009 (DGAB, 2012). Cette augmentation des superficies est grâce à l’intégration des Terres domaniales au système biologique, ceci dans le cadre d’une stratégie nationale visant l’augmentation des superficies biologiques.

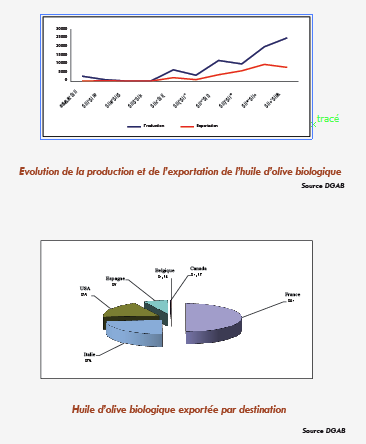

La production de l’huile d’olive biologique a connu une évolution importante passant de 3000 tonnes en 1999 à 25.000 tonnes en 2009. Cette considérable évolution de la production est expliquée essentiellement par l’entrée des agro-combinats de l’Office des Terres Domaniales (OTD) dans le système biologique.

Cette augmentation répond en quelque sorte à l’accroissement de la demande en produits biologiques qui a créé de nouvelles possibilités pour les exportations tunisiennes. La quantité exportée d’huile d’olive biologique augmente d’une année à l’autre, passant de 400 tonnes en 1999 à 8000 tonnes en 2009, mais avec un grand écart entre exportations et production. Les quantités non exportées sont vendues généralement dans le marché local comme huile d’olive conventionnelle. On doit signaler que presque la moitié des exportations de l’huile d’olive biologique est en conditionnée, ce qui représente un point fort du secteur. Les destinations des exportations de l’huile d’olive biologique sont principalement: la France occupant la première position avec 50% de la quantité exportée suivie par l’Italie avec 24% et l’USA avec 19% des quantités (Maammar 2012).

En Tunisie, l’agriculture biologique est régie par la loi N° 99-30 de 5 Avril 1999, elle bénéficie également de son propre cahier des charges depuis 2001. Ce n’est qu’en 2010, avec le décret n°2010-1547 du 21 juin 2010, qu’un logo fut créé les produits de l’agriculture biologique tunisienne, fixe les conditions et les procédures de son octroi et de son retrait. Sur ce Logo figure l’olivier comme l’un des produits symboles de la Tunisie.

Après huit ans de négociation, la législation tunisienne en agriculture biologique a été reconnue par un régime d’équivalence pour l’agriculture biologique par la Réglementation de la Commission Européenne (CE) Nº 537/2009, ceci en conformité avec la Réglementation (CE) Nº 834/2007. Le régime d’équivalence reconnaît les normes de production et de contrôle établies par la législation tunisienne en matière d’agriculture biologique.

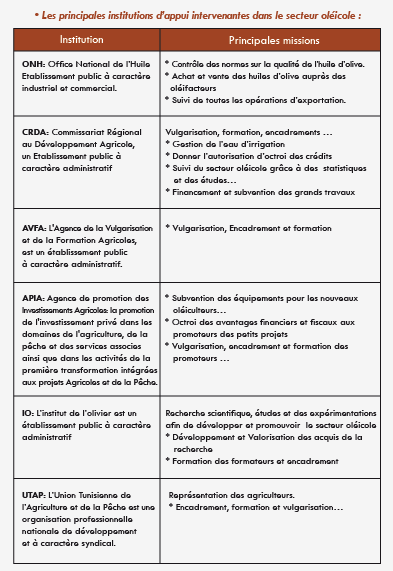

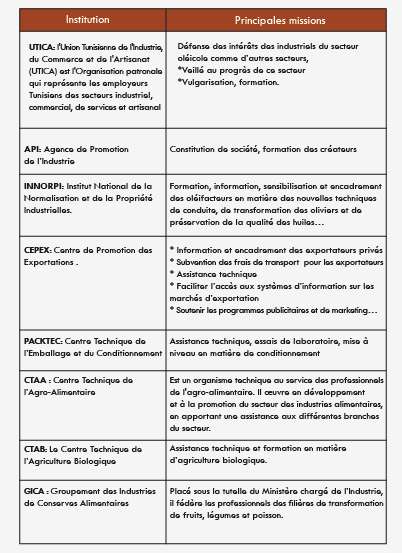

8. Rôle des institutions et leurs apports dans le développement du secteur

Le secteur bénéfice d’un support institutionnel très important. En effet, l’état continue toujours à intervenir au niveau des différents maillons offrant quelques mécanismes de soutien aux différents opérateurs de la filière..

Les mécanismes d’appui les plus importants sont :

- Le Fonds d’Accès aux Marchés d’Exportation (FAMEX) : projet du Ministère du Commerce, financé par la Banque Mondiale, ayant pour objectif la promotion des exportations de l’huile d’olive conditionnée vers des marchés porteurs et dont la gestion a été confiée aux CEPEX.

- Le Fonds de Promotion des Exportations (FOPRODEX) : mécanisme de soutien financier mis par l’état tunisien à la disposition des exportateurs pour leur permettre d’accéder au marché international et dont la gestion a été confiée au CEPEX.

- Le Fonds de Promotion de l’Huile d’Olive Conditionnée (FOPROHOC) : fonds la promotion du conditionnement et l’exportation de l’huile d’olive conditionnée.

Perspectives

Le présent guide illustre les travaux de recherche réalisés dans le secteur de l’oléiculture et les acquis obtenus ces dernières décennies. Ces travaux ont contribué à la réalisation d’un progrès notable dans ce secteur.

Cependant, le développement de l’oléiculture à l’échelle mondiale ces dernières années met en évidence de nouveaux défis pour l’oléiculture tunisienne relatifs à la productivité (émergence de nouveaux pays producteurs), la qualité (tendance vers des qualités spécifiques des olives et des huiles pour la santé), l’environnement (lutte biologique contre les pathogènes et production biologique) et à la commercialisation (conditionnement et signes distinctifs de qualité).

Par conséquent, les acquis obtenus doivent être renforcés dans le futur pour faire face à ces défis.

En effet, les efforts déployés doivent être orientés vers les aspects suivants :

- Enrichissement du paysage variétal par de nouvelles variétés productives, de meilleure qualité d’huile et d’olive et tolérantes aux différents stress biotiques et abiotiques.

- Amélioration des conditions de la récolte des olives et en particulier la récolte mécanique

- Valorisation de l’huile d’olive à travers l’amélioration de la qualité de l’huile et des olives, de leur conditionnement et création de signes de qualité.

- Valorisation des sous produits de l’olivier pour un meilleur plus value concernant le bois et les grignons et pour la protection de l’environnement concernant les margines.

- L’orientation vers de nouvelles utilisations de l’huile d’olive, tels que les huiles aromatisées et la fabrication des produits cosmétiques à base de l’huile d’olive.

Ces efforts sont de nature à augmenter la compétitivité du secteur de l’oléiculture à l’échelle nationale et internationale, à diversifier les produits destinés à l’exportation en vue d’une meilleure contribution au produit national brut.

Références

Barranco, D., Cimato, A., Fiorino, P., Rallo, L., Touzani, A., Castaneda, C., Serafini, F. et Trijillo, I. 2000. Catalogue mondial des variétés d’olivier. Ed. Conseil Oléicole International. 360 p illustrées.

Ben Amar F, Wahid Khabou, Abdelmajid Yengui et Hassan Belguith. 2010. Ressources génétiques de la collection de l’olivier de Boughrara (Tunisie). Séminaire international «Gestion et conservation de la biodiversité continentale dans le bassin méditérranéen ». Tlemcen (Algérie). 11-13 octobre 2010.

Besnard, G. and Bervillé A. 2003. Multiple origins for Mediterranean olive (Olea europaea L. ssp. europaea) based upon mitochondrial DNA polymorphisms. Life Sciences 323: 173–181.

Breton C. 2006. Reconstruction de l’histoire de l’olivier et de son processus de domestication. Thèse de doctorat.

COI. 1997. Encyclopédie mondiale de l’olivier. Edition Conseil Oléicole International, 479p.

COI. 1998. L’olivier, l’huile et l’olive. Eds et diffusion du Conseil Oléicole International. 130 p.

CTAB 2010, Données statistiques du Centre Technique de l’Agriculture Biologique. Sousse, Tunisie. Disponible sur le lien: http://www.ctab.nat.tn.

Damania B. 1995. Olive, the plant of peace, reigns throughout Mediterranean. Diversity 11 (1, 2): 131-132.

DGPA. 2010. Enquête de structure des productions agricoles en Tunisie. Rapport de la direction générale de la production agricole. Ministère de l’agriculture

DGPA, 2012. Données statistiques fournies par la Direction Générale de la Production Agricole du Ministère de l’Agriculture de la Tunisie.

Elfkih 2012, Organisation du secteur oléicole tunisien: Propositions pour une meilleure intégration. Actes des Journées scientifiques Regards croisés Tuniso-Espagnols et réflexions pour le développement du secteur oléicole en Tunisie. http://www.iresa.agrinet.tn/announce/seminaire%20hammamet.pdf

GICA 2011. Données statistiques du Groupement des Industries de Conserves Alimentaires pour l’année 2011.

Grati-Kamoun N. et Khlif M. 2001. Caractérisation technologique des variétés d’olivier cultivées en Tunisie. Revue Ezzitouna (numéro spécial). 69 p.

INS, 2006, Données statistiques de l’Institut National de la Statistique, Tunisie. Disponible au niveau du lien http://www.ins.nat.tn.

INS, 2011. Données statistiques de l’Institut National de la Statistique, Tunisie. Disponible au niveau du lien http://www.ins.nat.tn.

IO. 2010. Rapport d’activité de l’Institut de l’Olivier pour l’année 2010.

IO. 2012. Rapport d’activité de l’Institut de l’Olivier pour l’année 2012.

Khabou W, Ben Amar F, Gharsallaoui M. and Ayadi M. 2006. Agronomic and technological performances of olive tree varieties (Olea europaea. L) in collection in the region of Sfax (Tunisia). Proceedings of the second international seminar “Olivebioteq 2006” (volume 1): 433-436.

Khabou W, Ben Amar F, Rekik H, Bekhir M. and Touir A. 2009: Performance evaluation of olive trees irrigated by treated wastewater. Desalination 248: 8-15.

Jensen S.R., Franzyk H. and Wallender E. 2002. Chemotaxonomy of the Oleacaea: iridoids as taxonomic markers. Phytochemistry. 60: 213-231.

Maamar, S. 2012, L’huile d’olive biologique tunisienne: Atouts, contraintes et Défis. Actes des Journées scientifiques Regards croisés Tuniso-Espagnols et réflexions pour le développement du secteur oléicole en Tunisie.

http://www.iresa.agrinet.tn/announce/seminaire%20hammamet.pdf

Mehri H. et Hellali R. 1995. Etude pomologique des principales variétés d’olives cultivées en Tunisie. Document technique, Ed Institut de l’Olivier. 45 p.

Sai, M.B., Msallem, M., 2005. Le secteur oléicole en Tunisie : de la protection à la libéralisation. Défis de la Terre. P203-221

Trigui A. 1996. L’amélioration génétique de l’olivier : méthodologies et résultats préliminaires obtenus en Tunisie (en arabe). Revue Ezzaitouna 2 (1 et 2): 10-34.

Trigui A. et Msallem M. 2002. Catalogue des variétés Autochtones et types locaux, 159p.

Trigui A. 2008. Etude en vue de l’Elaboration d’un Plan d’Action pour l’utilisation énergétique des sous produits de l’oliveraie en Tunisie. Projet 000581135. Programme des Nations Unies Pour le Développement.

PNUD-Tunisie/ANME (33/2008). 121 p.

Economie oléicole et stratégie de développement